inforamción financiera

-

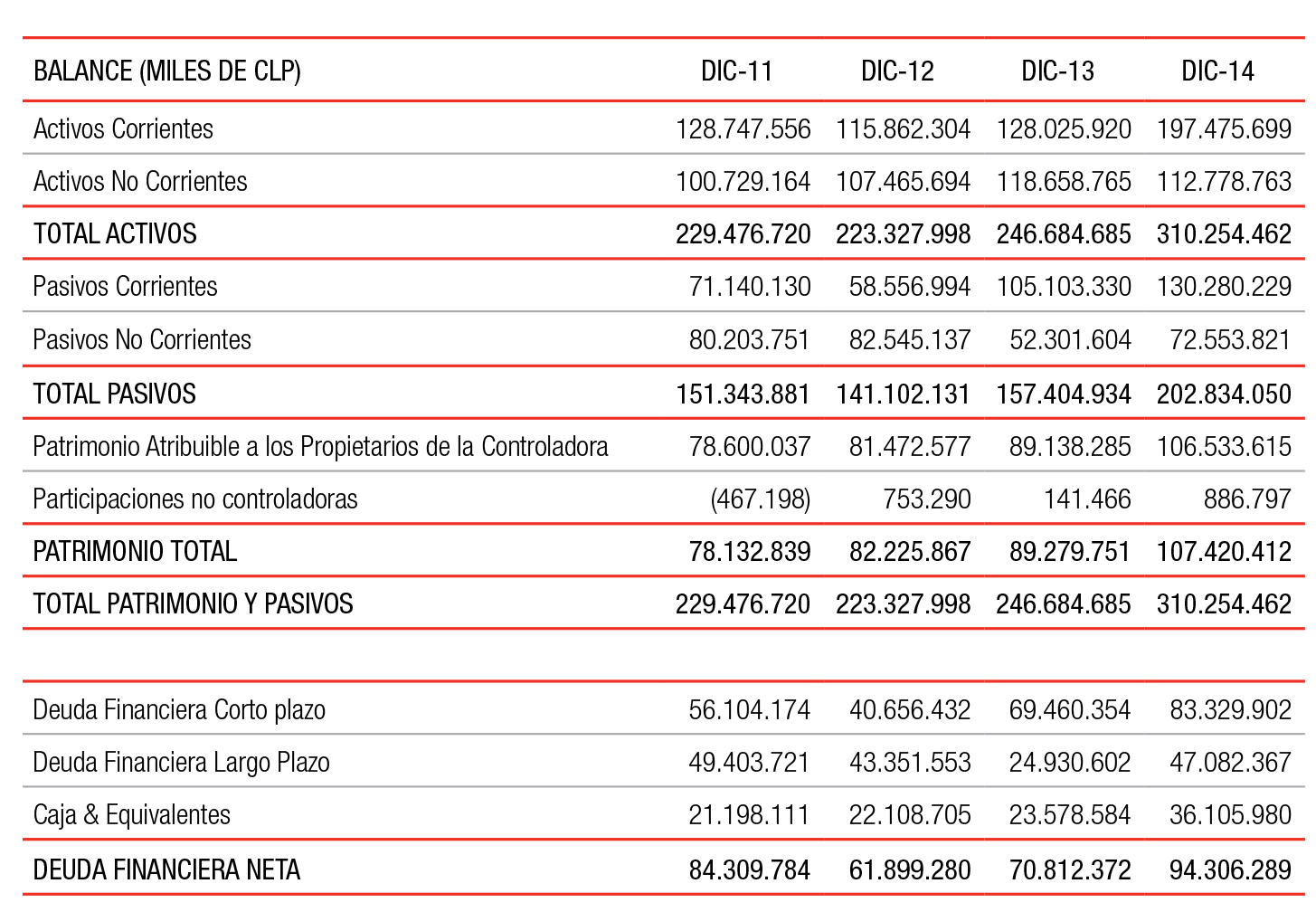

Balance

PAZ CORP S.A. Y SUBSIDIARIAS

-

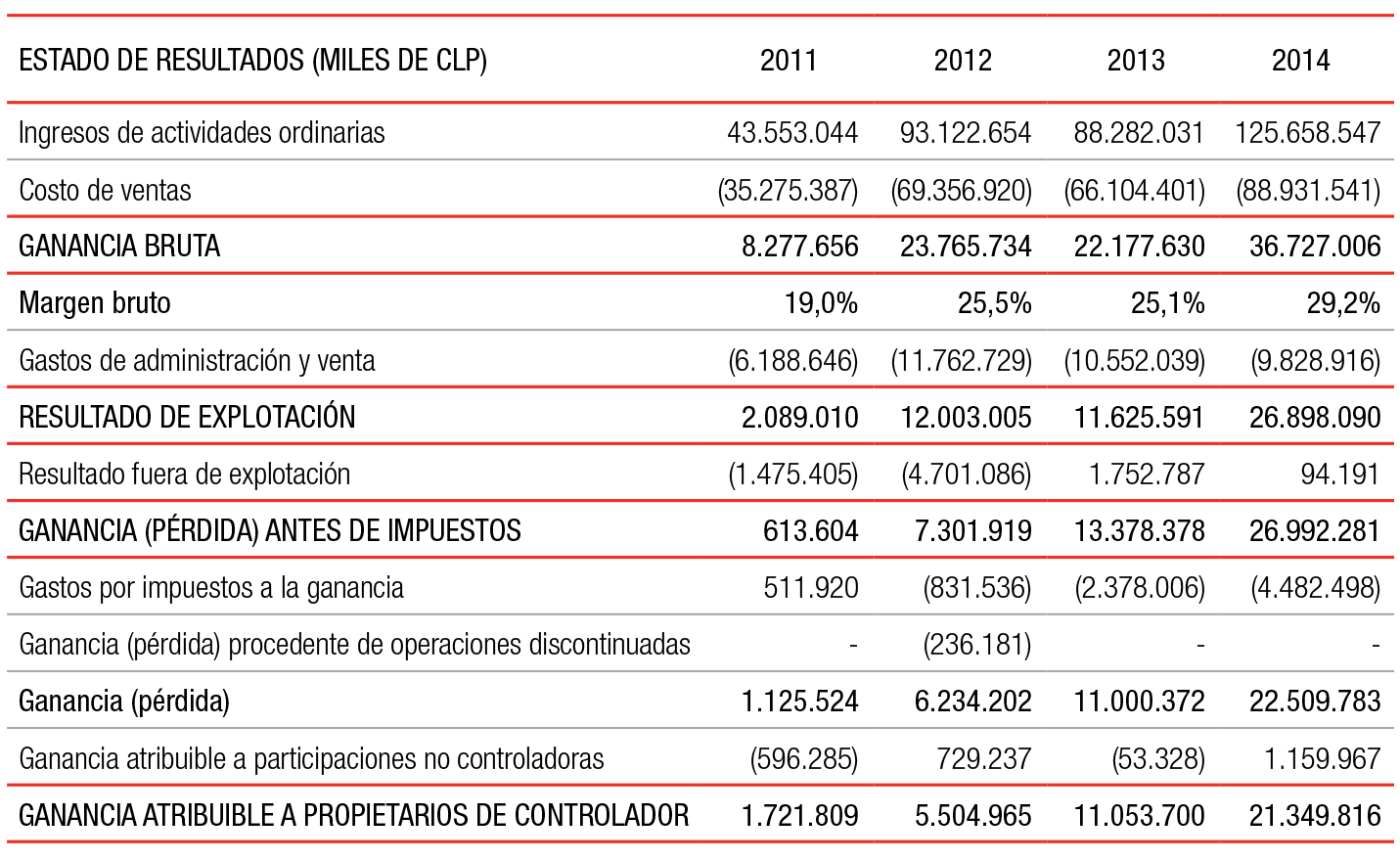

Estado de Resultados

PAZ CORP S.A. Y SUBSIDIARIAS

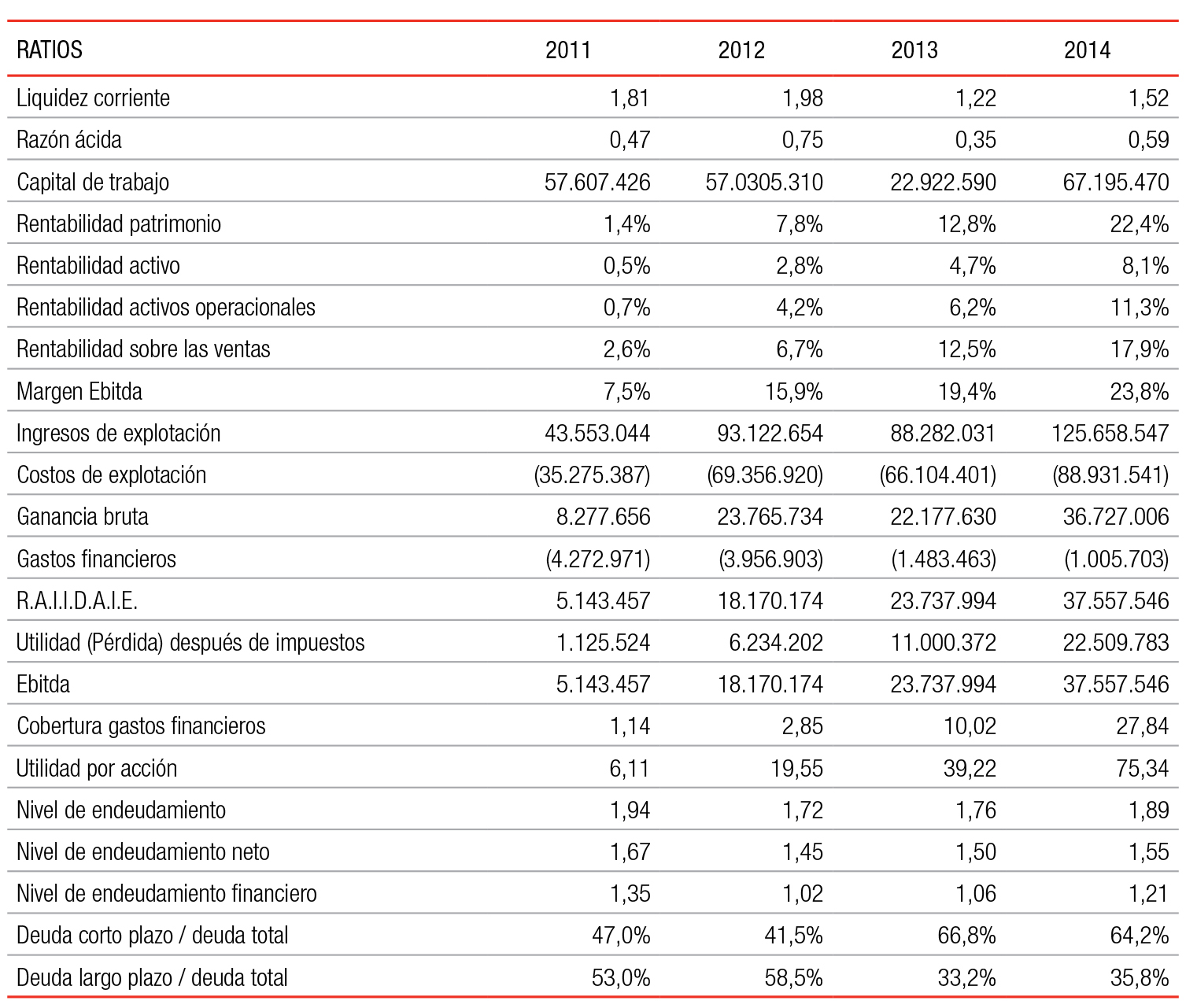

Indicadores Financieros

-

PAZ CORP S.A. Y SUBSIDIARIAS

-

Los ratios son calculados de la siguiente forma:

1 Liquidez Corriente = Activo Corriente / Pasivo Corriente

Razón Acida = (Activo Corriente - Inventario) / Pasivo Corriente

3 Capital de Trabajo = Activo Corriente - Pasivo Corriente

4 Rentabilidad Patrimonio = Resultado Ejercicio Último Doce Meses / Patrimonio Total Promedio Últimos Doce Meses

5 Rentabilidad Activo = Resultado Ejercicio Último Doce Meses / Total Activos Promedio Últimos Doce Meses

6 Rentabilidad Activos Operacionales = Resultado Ejercicio Último Doce Meses / (Inventarios + Propiedades, planta y equipo + Propiedades de inversión)

7 Rentabilidad Sobre Ventas = Resultado Ejercicio / Ingresos por Venta

8 Margen Ebitda = Ebitda / Ingresos Proporcionales (NIC 31)

9 R.A.I.I.D.A.I.E. (Resultado Antes de Impuestos, Intereses, Depreciación, Amortización e Ítems Extraordinarios) = Ganancia Antes de Impuestos - Ingresos Financieros + Costos Financieros + Costos Financieros Activados + Depreciación Amortización + Provisión de pagos basados en acciones + Otras ganancias (pérdidas) + Diferencias de cambio + Resultado por unidades de reajuste - Ganancia (pérdida) de Asociadas y Negocios Conjuntos + Ebitda de Asociadas y Negocios Conjuntos.

10 Ebitda = Ganancia Antes de Impuestos - Ingresos Financieros + Costos Financieros + Costos Financieros Activados + Depreciación + Amortización + Provisión de pagos basados en acciones + Otras ganancias (pérdidas) + Diferencias de cambio + Resultado por unidades de reajuste - Ganancia (pérdida) de Asociadas y Negocios Conjuntos + Ebitda de Asociadas y Negocios Conjuntos.

11 Cobertura de Gastos Financieros = (Resultado Antes de Impuestos - Costos Financieros) / Costos Financieros

12 Utilidad por Acción = Ganancia (Pérdida) Atribuible a los Controladores / Promedio de últimos doce meses de Acciones Suscritas y Pagadas

13 Nivel de Endeudamiento = Total Pasivo / Total Patrimonio

14 Nivel de Endeudamiento Neto = (Total Pasivo - Caja y Equivalentes) / Total Patrimonio

15 Nivel de Endeudamiento Financiero = Deuda Financiera / Total Patrimonio

16 Deuda Corto Plazo / Deuda Total = Pasivo Corriente / Pasivo Total

17 Deuda Largo Plazo / Deuda Total = Pasivo No Corriente / Pasivo Total

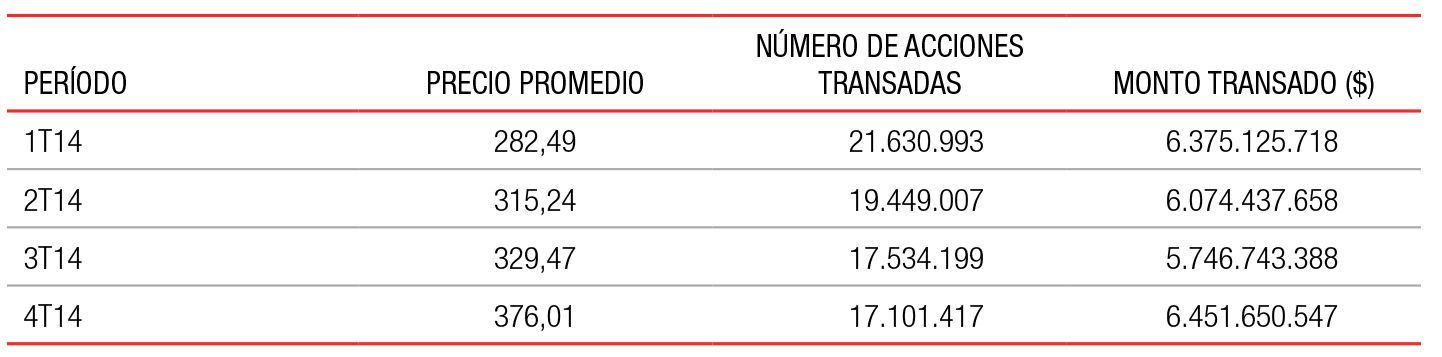

Información Bursátil

-

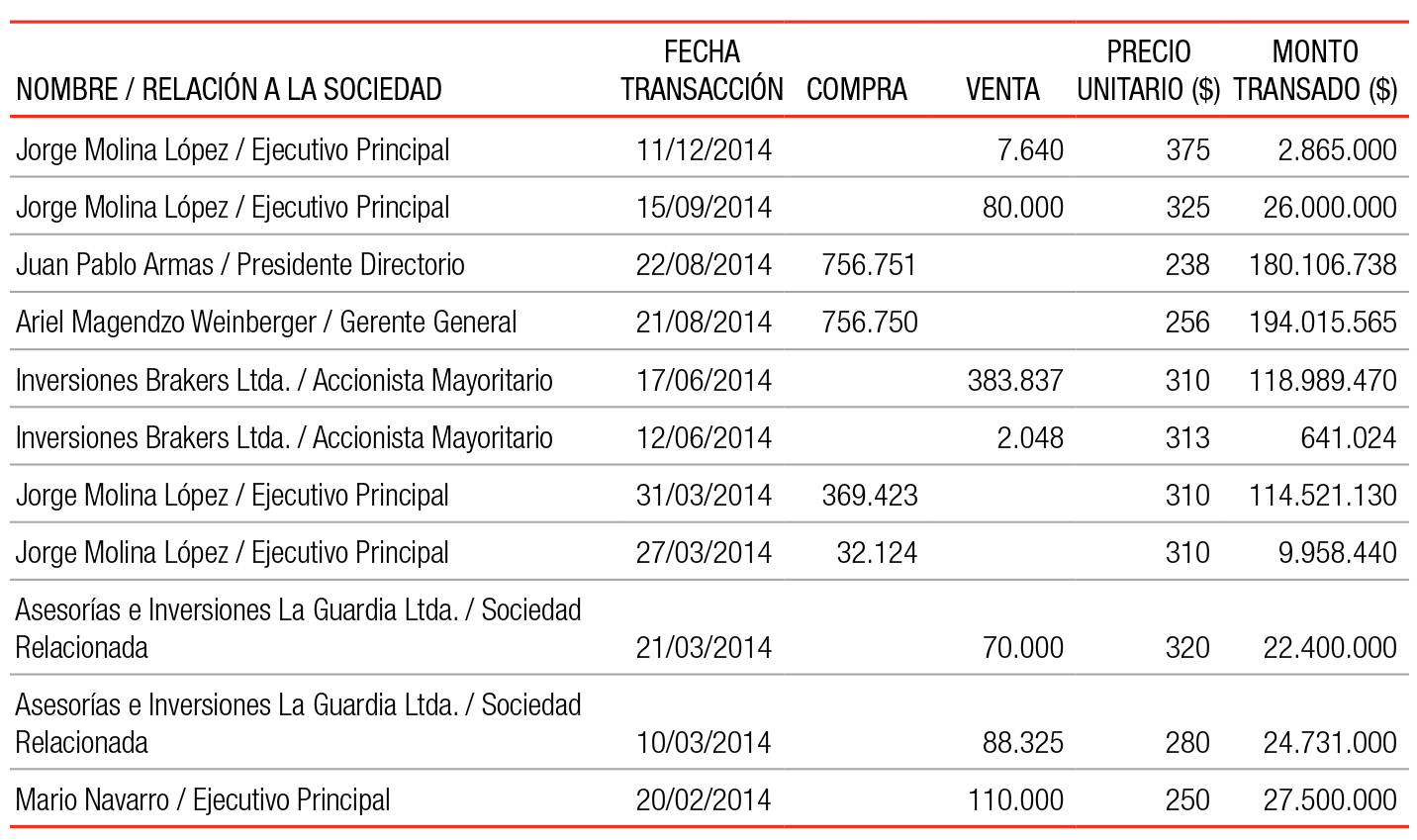

Transacciones de relacionados

Las transacciones registradas durante 2014 por el Grupo Controlador y los principales accionistas son las siguientes:

-

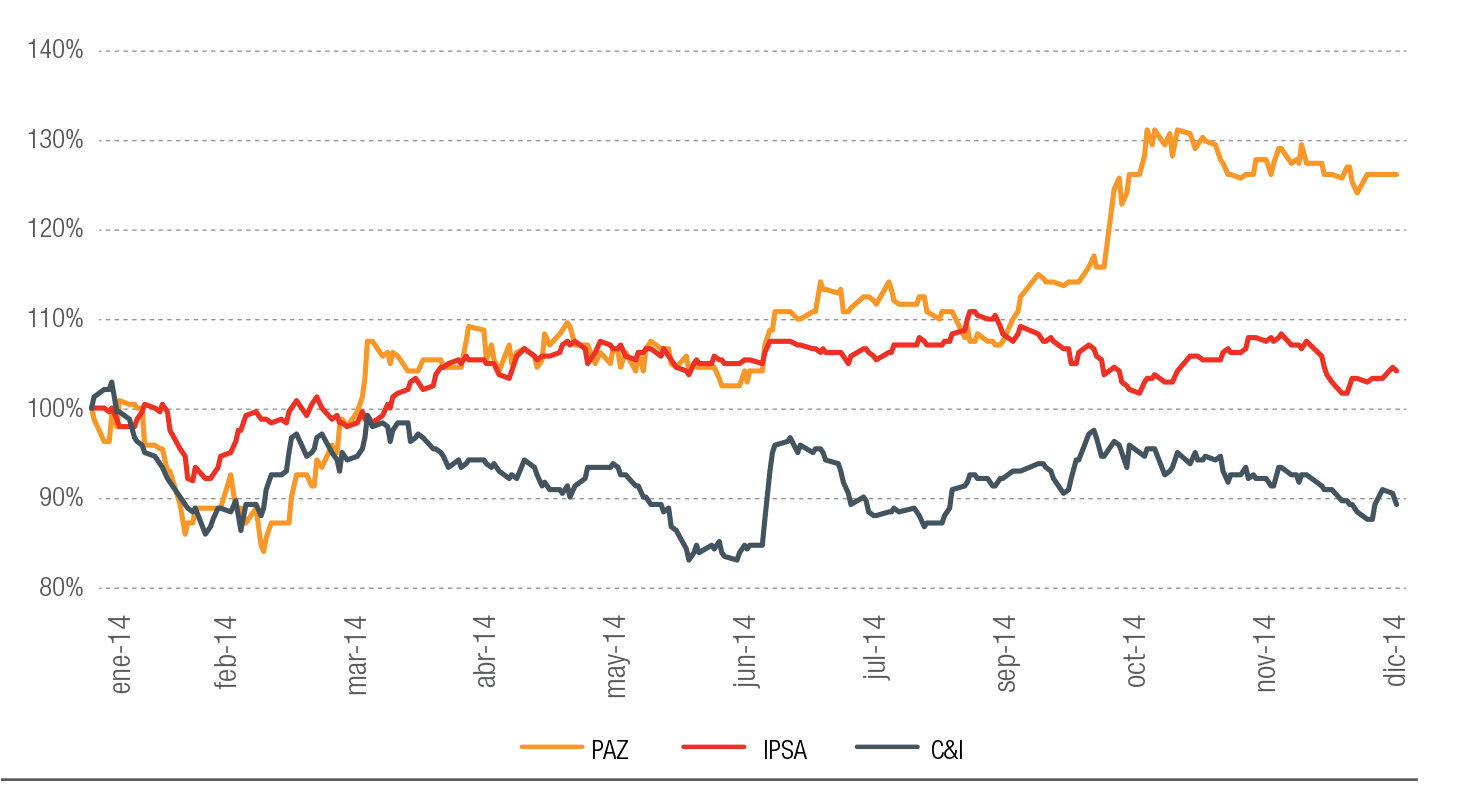

Información acerca de la acción de Paz Corp S.A. en la Bolsa de Comercio de Santiago

-

Evolución precio acción Paz – IPSA – C&I*

* Corresponde a un Índice Bursátil desarrollado y publicado por la Bolsa de Comercio de Santiago, que mide el comportamiento accionario de las Compañías del sector económico de Construcción e Inmobiliario.

Factores de Riesgo

-

Tanto el mercado inmobiliario como el de la construcción presentan riesgos inherentes dada su naturaleza cíclica, por lo que pueden verse afectados de manera importante por los cambios en las condiciones económicas locales y globales, normativas de la autoridad y otras variables que pueden impactar los costos y precios de las viviendas así como la capacidad de los clientes de adquirir viviendas, lo que a su vez podría reducir las ventas, utilidades y liquidez de la Compañía. Así también, la empresa está afecta a otros riesgos referidos a la manera en que ha estructurado sus negocios y su financiamiento, los cuales pueden influenciar negativamente las utilidades y la liquidez de la Compañía.

A continuación se presenta un resumen de los principales factores de riesgo y las políticas de mitigación que la Administración desarrolla para abordarlos.

i. Cambios en condiciones económicas y de mercado

Los ciclos económicos del país y el mundo impactan de manera importante a la actividad de la industria inmobiliaria.

Variables como las expectativas de crecimiento de la economía, los niveles de desempleo, el acceso a financiamiento de largo plazo y las estrategias comerciales de las inmobiliarias y constructoras, son factores esenciales para regular la demanda inmobiliaria. Sin embargo, el efecto de cada uno de estos elementos varía entre los distintos segmentos de la población.

Cambios en las condiciones económicas y de mercado pueden resultar en ventas de viviendas con pérdidas o mantener un inventario de terrenos por más tiempo que el planificado, con el consiguiente aumento de costos.

Para aminorar estos riesgos, la Compañía ha seguido una doble estrategia de diversificación. En primer lugar, busca diversificar la oferta con el fin de abarcar distintos segmentos de la población. Con viviendas de precio entre las UF 1.000 a 2.000, se ofrece al mercado un producto que cumple con los requisitos y exigencias de los subsidios estatales, disminuyendo incertidumbres sobre la capacidad de financiamiento de ese segmento de la población.

Al mismo tiempo, ofrece viviendas de precios superiores con el propósito de abarcar los segmentos mediosaltos de la demanda.

En segundo lugar, se busca diversificar mediante la operación en distintos mercados. En Chile tiene presencia en las principales ciudades del país.

A su vez, ha utilizado su experiencia inmobiliaria y de construcción en Chile para desarrollar proyectos en otros países como Perú (Lima e Ica) y Brasil (Sao Paulo), donde existe una amplia demanda por viviendas por parte de la clase media, diversificando así su mercado en Latinoamérica.

Finalmente, para aminorar los riesgos de la naturaleza cíclica de la industria, la Compañía ha mantenido una posición conservadora en el stock de viviendas, con no más de 20 meses para agotar stock en el portafolio de proyectos.

-

ii. Volatilidad de los mercados financieros

La liquidez y la capacidad de conseguir financiamiento para la compra de terrenos y el desarrollo de nuevos proyectos, puede verse afectada por la incertidumbre en los mercados financieros.

Es por esta razón que la Compañía mantiene una posición de caja conservadora que le permita hacer frente a este tipo de escenarios. Se invierte fundamentalmente en instrumentos de corto plazo, tales como fondos mutuos y depósitos a plazo, inversiones de bajo riesgo, donde se privilegia mantener la opción de rápida liquidez de los

activos. Las inversiones se realizan siempre con instituciones de primera línea, tanto nacionales como extranjeras, que cuenten con oficinas en los países donde la Sociedad opera. Estas instituciones deben tener una calificación de riesgo adecuado al tipo de inversión, perspectivas positivas o estables por parte de las principales clasificadoras de riesgo, y contar con una amplia trayectoria en el sector bancario y/o financiero. El desarrollo de los proyectos inmobiliarios de la Compañía requiere normalmente de créditos para financiar la construcción y, en algunos casos, de la compra de terrenos, por lo cual la incertidumbre en los mercados financieros podría afectar de manera adversa la liquidez y la capacidad de conseguir dichos financiamientos. Dado lo anterior, antes del comienzo de cada proyecto, la Compañía aprueba su respectivo plan de inversión, así como el financiamiento bancario necesario, asegurándose de contar con la totalidad del financiamiento hasta su término. Así también, la Compañía define su plan de negocios tomando en consideración las variables del mercado, la inversión requerida y el financiamiento

necesario para cumplir con la compra de terrenos y el desarrollo de proyectos, procurando mantener una posición de caja conservadora que permita administrar la volatilidad que puedan presentar los mercados financieros en el corto plazo.

iii. Naturaleza cíclica del negocio

El negocio inmobiliario es de naturaleza cíclica y, por ende, sus resultados pueden ser fluctuantes. La construcción de inmuebles generalmente comienza algunos meses después del inicio de las ventas y dura normalmente entre 12 y 20 meses.

Los resultados de la venta de los inmuebles se ven reflejados cuando comienza el periodo de escrituración y entrega, lo que genera que estos puedan fluctuar durante un año fiscal.

La Compañía tiene una política de lanzamientos de ventas e inicios de construcción que busca un equilibrio durante el año, de forma que proyectada en el tiempo logre niveles de

-

ingresos y resultados homogéneos durante los trimestres.

Adicionalmente, mantiene un control exhaustivo del cumplimiento de las fechas definidas en el plan de negocios con el fin de evitar oscilaciones entre los tiempos de desarrollo de los proyectos durante el año. Sin embargo, por la naturaleza misma del negocio, no es posible garantizar el cumplimiento de estos objetivos en su totalidad.

iv. Liquidez requerida para desarrollar proyectos

El negocio inmobiliario y de construcción es intensivo en el uso de capital producto del tamaño de las inversiones y de los plazos involucrados para recuperar la inversión (típicamente 30 meses o más).

Debido a que no se cuenta con una línea de financiamiento permanente de capital de trabajo renovable, se depende fundamentalmente de los flujos operacionales para cumplir con las obligaciones financieras y cubrir los costos y gastos operacionales. En el caso que el mercado inmobiliario

experimente condiciones desfavorables importantes, que impliquen menores ventas de inmuebles significativas, los flujos de caja podrían no ser suficientes para cubrir todas las obligaciones y podría obligar, entre otras medidas, a: i) reestructurar la deuda ii) reducir o suspender inversiones tales como compra de nuevos terrenos, iii) buscar nuevas fuentes de financiamiento, iv) realizar ventas de activos no esenciales, v) buscar capital adicional en terceros, o vi) forzar la venta de viviendas a menores precios. En particular, el hecho de no poder comprar terrenos adicionales podría afectar la capacidad de la Compañía de generar ingresos operacionales a futuro por ventas de inmuebles. Para mitigar estos riesgos, es necesario tener un control riguroso sobre el ciclo de utilización y generación de caja. La Sociedad mantiene un control permanente del flujo de caja con un horizonte de corto, mediano y largo plazo a través de un detalle mensual y actualización de proyecciones trimestrales, con la finalidad de estimar las necesidades de caja futuras. Esto, además de una política de caja conservadora, permite proyectar escenarios que pudieran

impactar a la Compañía, lo que permite tomar medidas para asegurar la disponibilidad de caja y llevar adelante el plan de negocios.

Por otro lado, la Compañía realiza una activa gestión de inventarios y así evitar altos niveles de stock en situaciones adversas. En este sentido, la estructura financiera de los proyectos permite contar con un margen de acción que disminuye las presiones de liquidación en condiciones adversas.

v. Deuda, tasa de interés e inflación

Debido a que este negocio se lleva a cabo con deuda, los cambios en las tasas de interés o en la inflación pueden afectar de forma significativa los costos de dichas deudas y por lo tanto, reducir el margen de los proyectos. A su vez, alzas en la inflación y/o en las tasas de interés a largo plazo pueden postergar las decisiones de inversión o compra de viviendas por parte de los clientes. El financiamiento de los proyectos inmobiliarios que desarrolla la Compañía

-

típicamente se sustentan con un 35% de capital propio, un 10% por ingresos de preventa y un 55% de financiamiento bancario. Este último considera normalmente la hipoteca del terreno en construcción. El financiamiento para la construcción de proyectos opera con líneas de crédito de construcción y la forma de materializar dichos créditos es a través de pagarés de corto plazo que se renuevan hasta la fecha de vencimiento de la línea. Adicionalmente, si llegada la fecha de vencimiento de la línea no se ha amortizado el capital adeudado, existe una instancia de renovación del plazo sujeta a la evaluación comercial y de riesgo del proyecto por parte de la institución bancaria en cuestión.

35% de capital propio, un 10% por ingresos de preventa y un 55% de financiamiento bancario. Este último considera normalmente la hipoteca del terreno en construcción. El financiamiento para la construcción de proyectos opera con líneas de crédito de construcción y la forma de materializar dichos créditos es a través de pagarés de corto plazo que se renuevan hasta la fecha de vencimiento de la línea.

Adicionalmente, si llegada la fecha de vencimiento de la línea no se ha amortizado el capital adeudado, existe una instancia de renovación del plazo sujeta a la evaluación comercial y de riesgo del proyecto por parte de la institución bancaria en cuestión.

El costo de endeudamiento es un factor incidente en los resultados de la Compañía. En Chile, la gran mayoría de los financiamientos bancarios de construcción se pactan en base a spreads fijos sobre la tasa TAB en Unidades de Fomento (Tasa Activa Bancaria) de 90, 180 ó 360 días y, por lo tanto, alzas en las tasas TAB y/o en los niveles de inflación implican un aumento en el costo y gasto financiero de los proyectos.

Una vez que los proyectos están en condiciones de ser escriturados, es esencial acelerar al máximo dicho proceso de manera de generar los ingresos y así amortizar con rapidez la deuda de construcción. La Compañía ha invertido en sistemas de información y en personal para llevar a cabo un proceso de escrituración lo más expedito posible.

Además, se han firmado acuerdos con la mayoría de los bancos de la plaza de manera de recibir los pagos de los créditos hipotecarios en plazos preferentes. Todo lo anterior radica en una amortización de la deuda de construcción en plazos acotados, lo que finalmente se traduce en menores gastos financieros y en una reducción en el riesgo asociado con alzas de tasas de interés y/o de inflación.

En Perú, a diferencia de Chile, los clientes firman las escrituras de compraventa (minutas de compraventa) durante el período de construcción, teniendo como única condición suspensiva la entrega física de la vivienda. De esta manera, los clientes reciben su crédito hipotecario durante el período de construcción, una vez que hayan cumplido las condiciones de calificación de los bancos. El desembolso de los créditos hipotecarios al desarrollador inmobiliario se realiza de acuerdo al estado de avance de la obra. El desarrollador inmobiliario es garante del crédito hipotecario recibido hasta la entrega del bien y su correspondiente inscripción en los registros públicos.

-

Dado que los proyectos que desarrolla la Compañía en Perú generalmente tienen un nivel de pre-venta importante, el financiamiento de los proyectos inmobiliarios típicamente se sustenta con un 30% de capital propio, y el saldo con anticipos de los clientes, ya sea por pagos de pie o desembolsos de créditos hipotecarios. Por lo tanto, en Perú el nivel de deuda financiera asociado a la construcción de los proyectos es bajo. En caso de que los niveles históricos de pre-venta bajaran, el financiamiento de los proyectos se complementaría con líneas bancarias por un 30% a 40% de las necesidades de financiamiento del proyecto.En Brasil, los proyectos que desarrolla nuestra filial Paz Realty hasta la fecha han sido financiados por la Caixa Econômica Federal (banco estatal brasilero) que utiliza un mecanismo de financiamiento muy similar a Perú, descrito anteriormente. Los proyectos inmobiliarios también se financian típicamente con un 30% de capital propio y el saldo con anticipos de los clientes (ya sea por pagos de pie o desembolsos de créditos hipotecarios).

La Compañía generalmente financia la compra de sus terrenos con un 20% a 50% de capital propio, y el saldo, con financiamiento externo.

En los financiamientos de terrenos a más largo plazo (más de 12 meses), la Sociedad privilegia la aplicación de tasas fijas de manera de evitar incertidumbres sobre elcomportamiento y evolución futura de los tipos de interés. Al iniciar la construcción de los proyectos con capital propio, se procede a la cancelación de la deuda que financia el terreno y al financiamiento del proyecto según la estructura descrita anteriormente. Si bien la Compañía está expuesta a alzas en las tasas de interés dado que la mayor parte de la deuda con que se opera es de corto plazo, el riesgo de estas alzas es más bien acotado, ya que la duración de la deuda es baja. Como se mencionó anteriormente, las tasas sobre deuda bancaria utilizada para financiar la construcción, por lo general, se pacta a plazos menores de 360 días.

A continuación, se presenta un análisis de la exposición

presente en la deuda, respecto del tipo de tasa y luego, del efecto de la variación posible de la tasa de interés sobre los intereses devengados.

Es importante mencionar que éste no considera la deuda existente en Perú, dado que no se consolida producto de la entrada en vigencia de a NIIF 11.

-

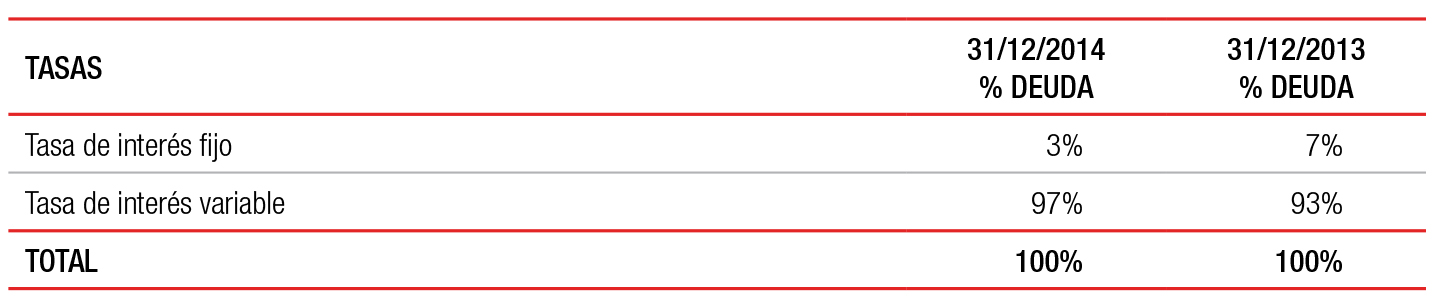

La deuda se estructura según las siguientes tasas:

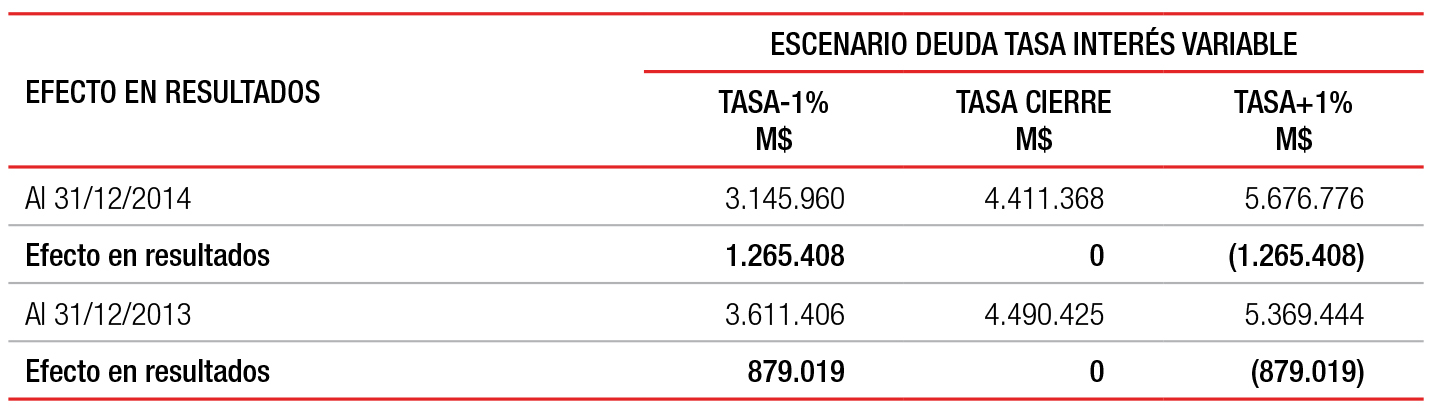

Al efectuar un análisis de sensibilidad sobre la porción de deuda con tasa variable en un escenario en que las tasas fluctuaran de - 1% y + 1%, el efecto en el gasto financiero hubiese fluctuado de la siguiente manera:

La Sociedad no tiene una política de cobertura para pasar a tasa fija las tasas de interés variables de corto plazo que rigen a la mayoría de los créditos y que se utilizan para financiar las operaciones.

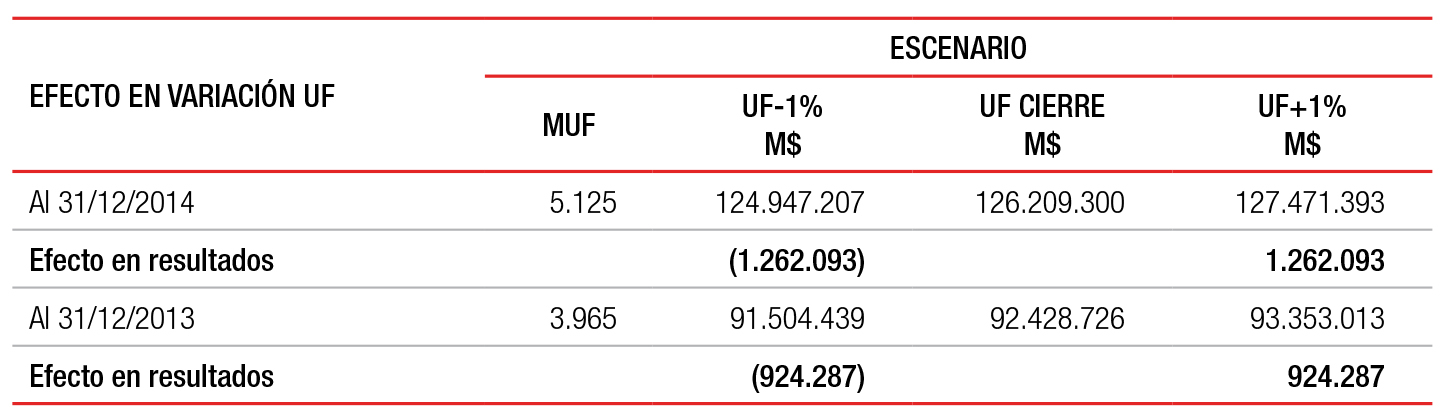

A continuación se muestra un análisis de sensibilidad sobre la porción de deuda que se encuentra expresada en Unidades de Fomento, aplicando un escenario de fluctuación de -1% y +1%. El monto de la deuda hubiese variado según se indica a continuación:

Por otro lado, el efecto mostrado anteriormente se ve compensado debido a que gran parte de los flujos de ingresos que provienen de la venta de viviendas también se encuentran indexados a la Unidad de Fomento.

-

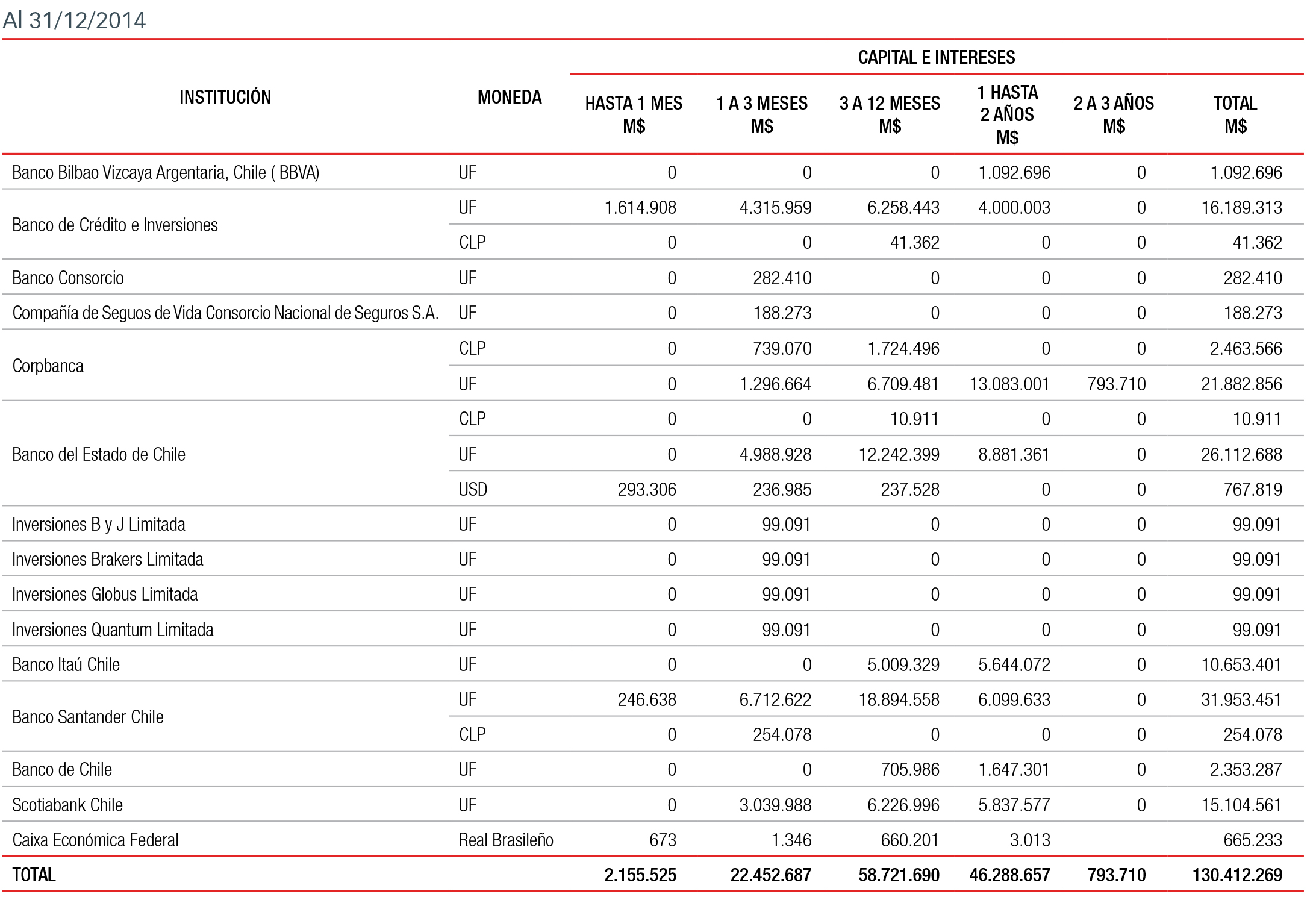

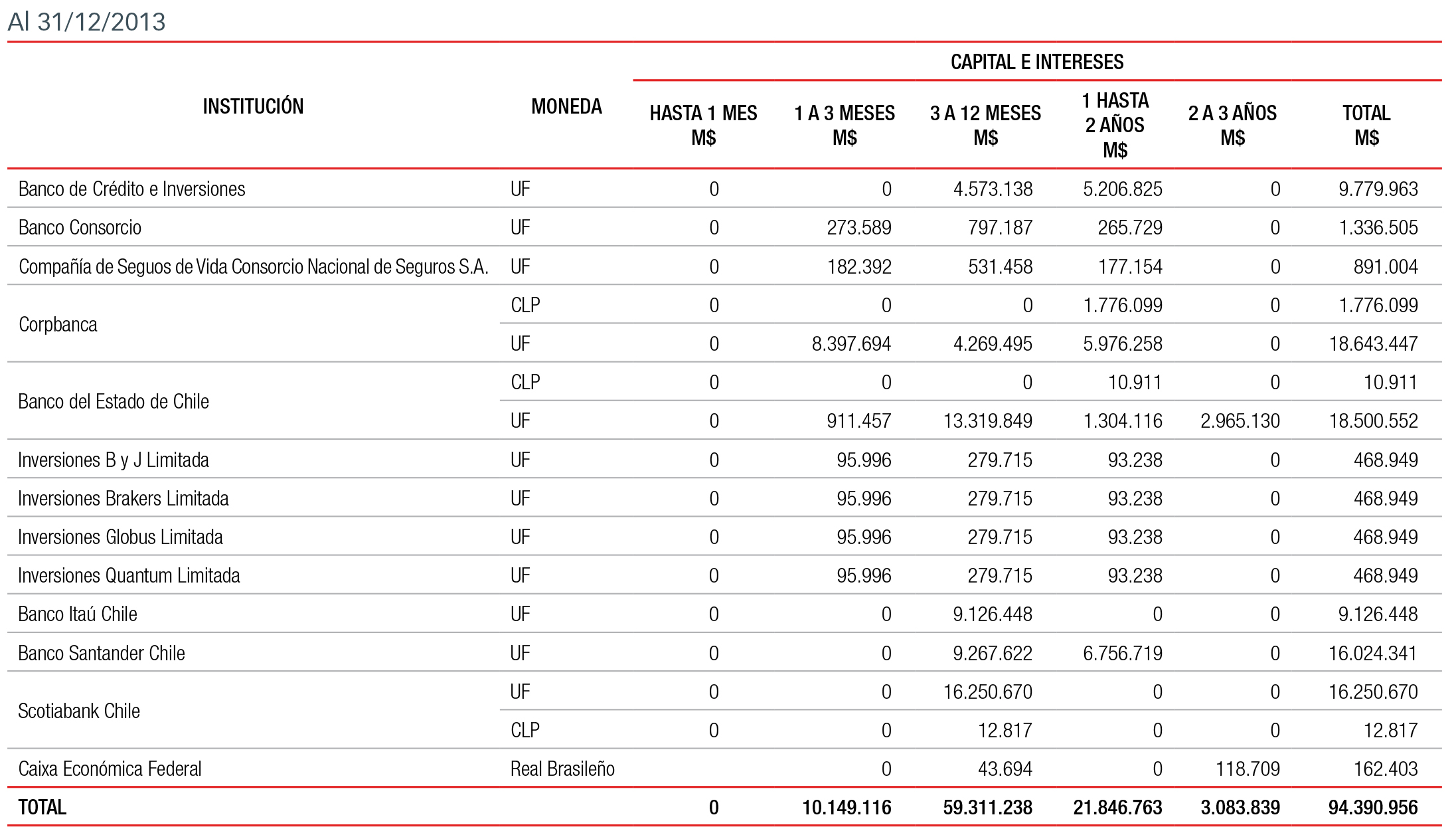

Respecto de los plazos de la deuda, a continuación se muestran los vencimientos de la deuda de Paz Corp S.A. y filiales:

-

vi. Riesgo de tipo de cambio moneda extranjera

La Sociedad presenta negocios en Chile, Perú y Brasil, por lo que existe el riesgo de tipo de cambio producto de las potenciales fluctuaciones de las monedas en las que están denominados los activos y pasivos de las inversiones internacionales.

En las operaciones dentro del país, el riesgo cambiario al que está expuesta la Sociedad es poco significativo, pues tanto los contratos como el financiamiento y los insumos están expresados casi en su totalidad en moneda nacional.

Para mitigar este riesgo se generan contratos de abastecimiento para los principales materiales, asegurando el precio y la entrega de los mismos. Dado que la venta se realiza en UF, la empresa mantiene calzados los activos y los pasivos en iguales monedas.

En la operación que la Compañía tiene en Perú y Brasil no

existen riesgos cambiarios relevantes, toda vez que gran parte de los ingresos y financiamientos de los proyectos se encuentran en igual moneda. Sin embargo, se mantiene el riesgo cambiario de la inversión realizada. Las políticas de mitigación de riesgos son los mismos que aplica Paz Corp S.A.

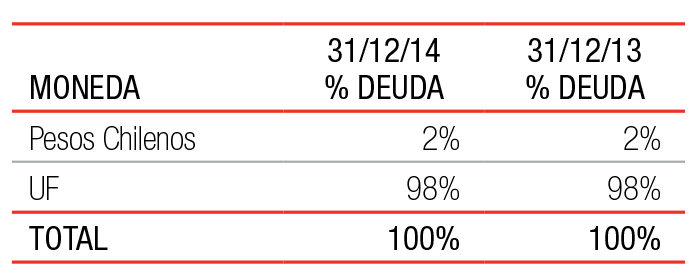

A continuación se presenta un recuadro donde se observa la composición de la deuda en el ejercicio actual y su referencia según el tipo de moneda.

Los Pasivos Financieros presentados corresponden sólo a Chile y Brasil, ya que la deuda de Perú no se consolida.

vii. Covenants de deuda

La existencia de covenants, tanto en algunas de las deudas actuales o futuras, pueden producir restricciones en la operación de las filiales de la Compañía, así como la potencial aceleración en el pago de dichas deudas o pagos de multas por incumplimiento. Dichos covenants pueden prohibir o restringir ciertas actividades, como las distribuciones de caja y/o dividendos a los accionistas. Además, existen y pueden existir nuevas restricciones respecto a que la Sociedad deba mantener la participación en las filiales relevantes o que ellas no puedan cambiar el giro principal de sus actividades, lo que puede afectar a sus operaciones.

El incumplimiento de uno o más de los covenants de la deuda podría implicar que las instituciones financieras o acreedoras obliguen al pago anticipado de dichas deudas o al pago de multas.

-

Para mitigar este riesgo, la Compañía realiza un monitoreo constante de sus covenants y define sus planes de negocio e inversión tomando en cuenta los covenants comprometidos. Estos últimos se indican en la Nota N° 31 de Contingencias y restricciones.

viii. Clasificación de riesgo de la Compañía

La capacidad de acceder a deudas en condiciones favorables es un factor clave en la capacidad de la Compañía para financiar la construcción de sus proyectos, los que a su vez permiten generar los flujos operacionales. Una disminución en la calificación de riesgo de la Compañía podría dificultar el acceso a algunas fuentes de financiamiento así como el costo de financiamiento asociado.

Una disminución en la calificación podría gatillarse producto de un deterioro significativo de las condiciones económicas locales o globales, una contracción en las actividades de construcción y venta de inmuebles o alguna dificultad en el cumplimiento de la estrategia de negocios, que impliquen un

efecto negativo en los resultados de la Compañía.

Dado lo anterior, la Compañía está en constante evaluación de las variables del mercado que puedan afectar su capacidad para mantener o mejorar su clasificación de riesgo actual, manteniendo una constante comunicación con las clasificadoras de riesgo de la Sociedad. A su vez, se realiza un seguimiento permanente de cualquier evento, externo o interno, que pudiera afectar negativamente los negocios de la Compañía, de modo de resolver oportunamente cualquier incidencia que pudiera tener impactos negativos en la clasificación de riesgo actual.

Con fechas 25 de abril y 9 de mayo de 2014, en sus informes anuales de clasificación, ICR Clasificadora de Riesgo y Feller Rate Clasificadora de Riesgo respectivamente, mejoraron la clasificación asignada a la solvencia de Paz Corp S.A., modificándola desde la categoría BBB- con tendencia "estable" a la categoría BBB, con tendencia "estable".

-

ix. Fluctuaciones de valor y disponibilidad de suelo

La continua disponibilidad y acceso a terrenos adecuados y a precios razonables para su desarrollo son factores clave para la industria inmobiliaria. Para la compra de terrenos atractivos la Compañía compite principalmente con otros desarrolladores de viviendas así como con desarrolladores de proyectos comerciales (oficinas, centros comerciales, stripcenter, etc.).

A su vez, las restricciones impuestas por los planes reguladores y la zonificación para los usos de los terrenos pueden impactar en la accesibilidad y uso de los mismos. A medida que las ciudades se van desarrollando, la competencia por acceder a terrenos con precios convenientes se va incrementando. Cambios en los planes reguladores pueden afectar no sólo el tipo de inmuebles que se puede construir, sino también impactar en los requerimientos de densidad, alturas, números mínimos de estacionamientos, entre otros, por lo que la cantidad de

inmuebles a construir sobre un determinado terreno puede verse afectado potencialmente, disminuyendo así el monto de ingresos y ganancias de un proyecto.

Para mitigar este riesgo la Compañía tiene áreas de desarrollo enfocadas en la búsqueda de terrenos en los 3 países en donde tiene operaciones. Cada área de desarrollo monitorea permanentemente los distintos planes reguladores, debido al alto impacto que pueden tener en el desarrollo de un proyecto. La Compañía tiene acceso a una amplia red de corredores y bases de datos y realiza continuamente estudios y búsqueda de terrenos, evaluando acuciosamente los costos de las distintas alternativas que se presenten con el objetivo de disponer de un banco de terrenos que permita el desarrollo del plan de negocios.

Por política corporativa no se realizan inversiones especulativas en terrenos y todos ellos son adquiridos con el objetivo de desarrollar un proyecto inmobiliario en el corto o mediano plazo. Dado lo anterior, se procura contar con un

banco de terrenos con una venta potencial de viviendas equivalentes de aproximadamente 24 meses de venta, lo que permita desarrollar el plan de negocios sin quedar con un exceso de stock. Adicionalmente, el riesgo de tener inventarios de terrenos puede ser importante para las empresas dedicadas a la construcción y ventas de inmuebles. El valor de mercado de los terrenos en el banco de terrenos puede fluctuar significativamente como resultado de cambios en las condiciones económicas y de mercado.

En el evento de cambios relevantes en dichas condiciones, que pueden generar una disminución en los precios de venta de las viviendas, es posible que se deba mantener un inventario de terrenos por mayor tiempo al planificado o que se decida vender terrenos con pérdidas. En el caso de opciones de compra de terrenos, la Compañía podría no ejercerlas, lo que implicaría incurrir en los costos asociados a no ejercer dichas opciones. Mantener un inventario de terrenos por mayor tiempo al planificado acarrea costos (financieros, impuestos territoriales, y de seguridad) que

-

finalmente pueden producir un menor desempeño del esperado para los proyectos y la Compañía.

Históricamente en la industria inmobiliaria el costo de terrenos en una escala de tiempo de largo plazo ha demostrado ir mayormente al alza y por tal motivo, los terrenos que se encuentran registrados en el banco de terrenos, generalmente han demostrado no perder valor al momento de ser desarrollados o enajenados. La Compañía registra los terrenos a costo histórico de adquisición, a menos que se decida la venta de uno de ellos, en cuyo caso se registra en base al valor de mercado del mismo.

x. Fluctuación de precios en materias primas y mano de obra

La disponibilidad y fluctuaciones en precios de materias primas y de mano de obra pueden atrasar o aumentar los costos de la construcción y afectar negativamente los resultados.

La industria de la construcción tiene periodos de escasez de materias primas y mano de obra. En estos periodos se pueden producir fluctuaciones en los precios, lo que sumado a posibles retrasos en la construcción pueden aumentar los costos totales de construcción. En algunos casos, no es posible traspasar estos mayores costos asociados al valor de venta de las viviendas, por lo que pueden afectar negativamente los resultados de la Compañía.

Para mitigar estos riesgos, en el caso de Chile, la Compañía mantiene una constructora interna con equipos cohesionados que han trabajado en Paz por muchos años. Esto permite tener la capacidad de ejecutar la construcción de gran parte de los proyectos, mitigando así las dificultades que se pueden presentar en la industria de la construcción cuando los ciclos están al alza.

Por otro lado, en Chile y Perú, la Compañía es uno de los principales desarrolladores inmobiliarios con lo cual compra

grandes volúmenes de materiales y accede a precios atractivos para la mayoría de los insumos de la construcción. También se han establecido relaciones de confianza con los principales proveedores y como política se cumplen todas las obligaciones contractuales y de pago en los plazos acordados. Esto permite mejores precios y fortalece las relaciones de largo plazo con los proveedores. En cuanto al proceso de compra de materiales, como política se cotiza con el mayor número de proveedores posible procurando obtener las mejores condiciones para todos los proyectos. En algunas oportunidades se realizan importaciones directas de materiales para los casos que así lo ameriten.

-

xi. Restricciones en el mercado de financiamiento hipotecario

Debido a que la mayoría de los clientes requieren financiamiento hipotecario para la compra de sus viviendas, aquellos incrementos en las tasas de interés o las mayores restricciones para la obtención de dichos créditos pueden limitar la asequibilidad a los inmuebles de la Compañía, bajando la demanda por los mismos. Para mitigar parcialmente este riesgo, las ventas se realizan con a lo menos un 10% de pie, de manera que el crédito hipotecario que se requiera al momento de escriturar esté dentro de los parámetros exigidos por los bancos. A su vez, cuando se trata de venta futura de viviendas (o venta en verde), los clientes son sometidos a un riguroso proceso de pre-evaluación de manera de disminuir el riesgo que no sean sujetos de crédito al momento de tener que escriturar las viviendas. La Compañía también tiene acuerdos comerciales con la mayoría de los bancos de manera que los clientes tengan acceso a condiciones favorables en sus créditos hipotecarios.

xiii. Cambio en el mercado legal y regulaciones

Las empresas del rubro inmobiliario y construcción están sujetas a leyes y regulaciones que afectan principalmente la zonificación de terrenos, la protección del medio ambiente, el proceso de construcción y las garantías de las viviendas vendidas, todo lo cual puede causar atrasos y costos asociados a dar cumplimiento a dichas regulaciones y que pueden restringir la actividad de la Compañía en ciertas regiones o áreas. Estasleyes y regulaciones a menudo están sujetas a la discreción de las autoridades administrativas,lo que puede retrasar o aumentar los costos de los desarrollos o construcciones.

Adicionalmente, los gobiernos locales donde opera la Compañía podrían aprobar iniciativas de menor desarrollo inmobiliario para algunos sectores específicos, lo que podría impactar en forma negativa la posibilidad de compras de terrenos y de construcción en dichas áreas.

Aprobaciones de este tipo de iniciativas podrían afectar la capacidad de construir y vender inmuebles en los mercados impactados y/o podrían requerir cumplir con requerimientos adicionales, lo que podría distorsionar los plazos y costos de construir en dichos mercados, con el consiguiente impacto en ingresos y ganancias.

También existe una variedad de leyes y regulaciones concernientes a la protección de la salud y del medio ambiente. En particular, las leyes y regulaciones sanitarias y medioambientales que se aplican a una comunidad o sector pueden variar significativamente. Cumplir con estas regulaciones puede resultar en atrasos o en restricciones o prohibiciones que pueden afectar al desarrollo de los proyectos y por ende los resultados y la liquidez de la Compañía.

Paz Corp S.A. tiene como política sólo comprar terrenos que ya cuenten con una zonificación definida y que no tengan potenciales conflictos con las leyes medioambientales o sanitarias.

-

xiv. Calidad y servicio de PostVenta

Como empresa constructora e inmobiliaria se está sujeta a defectos de construcción en los inmuebles que se vende y por ley se debe entregar garantías por potenciales defectos constructivos,los que pueden derivar en reclamos de los clientes en medios de comunicación masivos, si es que no son solucionados a tiempo. Esto puede implicar importantes costos de reparación y de imagen para la Compañía. Incluso, defectos que se corrijan o que no sean responsabilidad de la empresa, pueden derivar en reclamos que impacten la reputación e imagen.

La estrategia de negocios se basa fuertemente en ofrecer productos de calidad y en lograr una experiencia superior por parte del cliente. Existe una especial preocupación respecto del diseño interior y exterior de los proyectos y en el control de calidad del proceso constructivo de manera de minimizar defectos y por ende, disminuir el riesgo de reclamos de clientes y costos de post-venta.

Asimismo, el proceso de revisión, recepción y entrega a clientes de las viviendas se lleva a cabo con el más alto nivel

de rigurosidad. Además, contamos con departamentos de post-venta y servicio al cliente cuyo personal está entrenado para dar un servicio de primer nivel con el objetivo de solucionar problemas de construcción en el más breve plazo posible.

xv. Competencia con otros desarrolladores inmobiliarios

La Compañía compite en diferentes niveles con otras empresas que pueden tener mayores ventas y recursos financieros, lo que puede afectar el éxito comercial y la posición competitiva de Paz Corp S.A.

Se compite no sólo por los posibles compradores de viviendas, sino también por propiedades y terrenos deseables para desarrollar proyectos, así como por materias

primas y mano de obra calificada. Lo anterior puede impactar en los costos y márgenes.

La Compañía tiene una posición de mercado importante y una marca bien posicionada en todos los mercados donde opera, lo cual permite mitigar el riesgo de competencia con otros desarrolladores inmobiliarios.

xvi. Riesgos propios de la actividad de la construcción

La actividad de la construcción es de naturaleza riesgosa y por lo tanto, requiere operar bajo estrictas medidas de seguridad y prevención. A pesar de esto, siempre existe la posibilidad de que ocurran siniestros que afecten la integridad física de los trabajadores, de personas que se encuentren en las cercanías de las obras, así como de los proyectos en construcción o ya terminados.

-

xv. Competencia con otros desarrolladores inmobiliarios

La Compañía compite en diferentes niveles con otras empresas que pueden tener mayores ventas y recursos financieros, lo que puede afectar el éxito comercial y la posición competitiva de Paz Corp S.A.

Se compite no sólo por los posibles compradores de viviendas, sino también por propiedades y terrenos deseables para desarrollar proyectos, así como por materias primas y mano de obra calificada. Lo anterior puede impactar en los costos y márgenes.

La Compañía tiene una posición de mercado importante y una marca bien posicionada en todos los mercados donde opera, lo cual permite mitigar el riesgo de competencia con otros desarrolladores inmobiliarios.

xvi. Riesgos propios de la actividad de la construcción

La actividad de la construcción es de naturaleza riesgosa y por lo tanto, requiere operar bajo estrictas medidas de seguridad y prevención. A pesar de esto, siempre existe la posibilidad de que ocurran siniestros que afecten la integridad física de los trabajadores, de personas que se encuentren en las cercanías de las obras, así como de los proyectos en construcción o ya terminados.

La Compañía impone altos estándares de seguridad a todo su personal interno así como a los subcontratistas. Cuenta con un departamento de prevención de riesgo que está preocupado permanentemente de que se apliquen estas medidas de seguridad y que se cumpla con la regulación vigente en esta materia. A su vez, se realizan programas de capacitación en medidas de prevención y seguridad al personal de obra. Para proteger los principales activos y cubrir potenciales contingencias se mantiene contratados seguros de responsabilidad civil y TRC (Todo Riesgo de periodo posterior al terremoto, además de aumentar los

gastos por Construcción). Los primeros cubren posibles daños que se ocasionen a terceros, tanto a trabajadores como a externos, así como daños a propiedades de terceros que pudieran ser ocasionados por la ejecución de las obras. El seguro TRC cubre el activo en construcción (incluyendo equipos, maquinarias, existencias en bodega, mobiliario, etc.) de potenciales daños que pudieran ocurrir producto de sismos, incendios, robos y actos terroristas entre otros.

xvii. Condiciones climáticas o desastres naturales

Condiciones climáticas o desastres naturales, como terremotos, incendios u otras condiciones ambientales pueden perjudicar el mercado local de la construcción y enta de inmuebles. A modo de ejemplo, el terremoto de febrero de 2010 que afectó fuertemente a la zona Centro-Sur de Chile (principalmente Santiago, Rancagua, Talca y Concepción) impactó significativamente en la menor demanda por departamentos que existió en el reparaciones necesarias para los edificios afectados más allá de las provisiones normales de garantía.

-

xviii. Mitigación de riesgos

En opinión de la Administración, la Sociedad cuenta con los debidos controles de gestión, administrativos y financieros para asegurar que sus operaciones se realicen en concordancia con las políticas, normas y procedimientos establecidos por Paz Corp S.A.

-

Declaración de Responsabilidad

En conformidad con la Norma de Carácter General N°30 de la Superintendencia de Valores y Seguros, los directores de Paz Corp S.A. y su gerente general, abajo firmantes, declaran bajo juramento que son responsables de la veracidad de toda la información incorporada en la presente memoria.